华大奇迹之光赵炜文:寻找下一个生命科学领域的独角兽!

2020年7月16日,由前海创投孵化器主办的前海创投班(第七期)在前海金融中心盛大开营,华大奇迹之光创投基金合伙人赵炜文带来了《生物医药创新投资机会与案例解析》的分享,旁征博引,透视产业发展的挑战和机遇,以实际案例分享行业投资逻辑。

生物医药板块企业有了新的退出通道

2019年,医药与大健康行业企业在A股上市18家,其中科创板14家,港交所上市15家,医药生物成为近两年资本市场的“宠儿”。

2018年4月底,港交所推行“新政”,允许未盈利的生物科技公司上市。2019年6月,科创板正式开板,着力支持包括医药生物在内的战略新兴产业发展。其中,第五套上市标准更是被认为专门为医药生物企业设立。2019年科创板和港股市场医药生物企业IPO均表现出了较强的活力,为创投机构的退出提供了新的通道。

生命科学新兴领域成为投资热点

随着基因组学、分子生物学等基础学科的发展,生物制剂与生命科学技术正在治疗中发挥越来越重要的作用:生物制剂方面,越来越多的单抗药物对肿瘤、糖尿病等疑难杂症产生突破性疗效,“重磅炸弹”级新药频出。2014年全球销量前十大药物中,有7个为生物制剂,其中阿达木单抗位居全球销量首位,年销售额达110亿美元;生命科学方面,全球范围内,基因测序市场从2007年的794.1万美元增长到2013年的45亿美元,复合增长率为33.5%,预计未来几年依旧会保持快速增长;细胞免疫疗法等新兴技术也日渐成为重要的治疗方法。

生命科学新兴领域无疑是大健康领域极为重要的投资方向,重点关注的细分领域包括:

1)先进的基因测序及数据分析公司;

2)技术驱动型生物制剂公司;

3)与基因测序解读、个体化给药相结合的精准医疗公司;

4)技术上取得突破的新型生物治疗方式,如CAR-T细胞免疫疗法等。

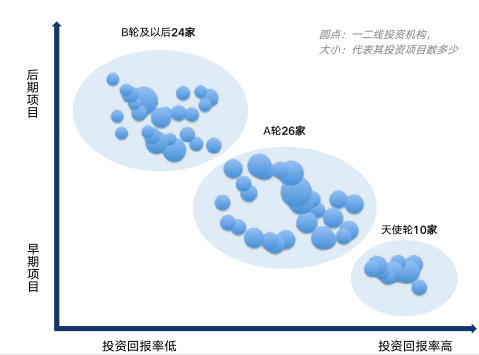

天使轮项目是投资圈的蓝海市场

但生命科学新兴领域技术门槛高, 创新性强 ,早期项目判断困难,许多项目在天使轮及以前是以自筹资金或个人投资者出资;生命科学新兴领域创业门槛高,早期实验室、仪器及样本资源投入大,更要资本的支持。

从行业属性看,生命科学新兴领域技术门槛高,早期项目判断困难,许多项目在天使轮及以前是以自筹资金或个人投资者出资;项目创业门槛高,早期实验室、仪器及样本资源投入大,需要资本的大力支持。

从产业链讲,医药与大健康企业数目自产业链上游往下递增,下游应用公司最多。上游行业壁垒高,受技术和资本驱动,部分领域已经有龙头企业。治疗应用技术(免疫疗法和基因编辑/替代治疗)因研发难度和监管要求更高,审批流程更长,进入门槛高。中游检测服务及生信服务产生收入快,进入内槛相对较低;但病毒及细胞规模化生产门槛很高。下游企业发展潜力较大。

从2014-2018年期间融资数据分析,一二线投资机构大部分倾向于投资中后期项目。高门槛天使轮项目投资赛道竞争对手最少,估值最合理,投资回报率最高,是投资圈的蓝海市场。而且有基金背书的的企业,后续轮的融资的成功率会更高。